2023年度も終わったので1年間の総決算と分析をしたいと思います。

家計簿ってつけたらそのままにしてしまがちですよね?わが家も以前は「貯金できているな!ヨシ!」って満足して終わっていました。

でもそれだけだともったいない!分析して振り返ってこそ意味があります。

具体的な方法は1つ。それは支出項目毎に年間の支出額を作るだけ!

実際にわが家の2023年度(令和5年4月〜令和6年3月)の家計簿を振り返って分析します。ぜひ参考にしてみてください。

2023年度の家計簿総決算

手取り収入は750万円ほどでした。退職金や地震保険の振り込みのおかげですので、実際は620万円ほどですね。

ちなみに児童手当や扶養手当など諸々含んでの金額です。

支出額は約475万円で昨年度より約5万円の減となりました。

貯金は約270万円ですが退職金や地震保険を除くと約145万円です。昨年度に比べて収入減となったことが効いています💦

そして1番注目すべきポイントはここ!貯蓄率36%

退職金と地震保険を抜くと23%

貯蓄率は家計が上手くいっている大事な指標です。仮に手取り年収1,000万円でも貯蓄率5%なら年間貯蓄は50万円ですが、手取り年収300万円でも貯蓄率30%なら年間貯蓄は90万円になります。

わが家の目標は貯蓄率20%超えなので、2023年度も目標達成です。

家計簿分析 項目別の年間支出

さっそく家計簿の分析をしていきます。分析は項目別に行います。

前提としてわが家がQOLを上げるために大事にしていることは大きく3つあります。

- 住宅費

- 食費

- 旅行費

ここを削るとQOLが激減してしまうため、あまり削るつもりはありません。

また、表の作りとして

- 青の項目は月払いの固定費

- 緑の項目は月払いの変動費

- オレンジの項目はボーナス費

としています。

住宅費(住宅ローン・固定資産税)

わが家の住宅関係費は1番の支出になっています。総額約120万円!

これを削るとなると安い家や賃貸に引っ越す、住宅ローンの借り換えなんかがありますが、前提でも記載した通り住宅費はQOLを上げる上で必要なので削ることはしません。住宅ローン控除もあるので、繰上げ返済もしません。

電気・水道・通信費

まず、電気代⚡️ですが、太陽光パネルと蓄電池があるおかげで4〜11月までは大した電気を使っていないことがわかります。やはり冬の暖房費がかなり高め。雪が積もると致命的!雪下ろしができる道具を探してみます。

次に水道代🚰ですが、2022年度10月ごろに節水タイプのシャワーヘッドを購入しました。それのおかげで節水効果がずっと継続しています。

最後に通信費📱です。これは昨年度の反省を踏まえ、光回線とSIMを見直しました。光回線が6,000円程から5,000円程、スマホ2台が4,000円程から3,000円程となりました。合計で毎月2,000円以上の節約が出来ています。

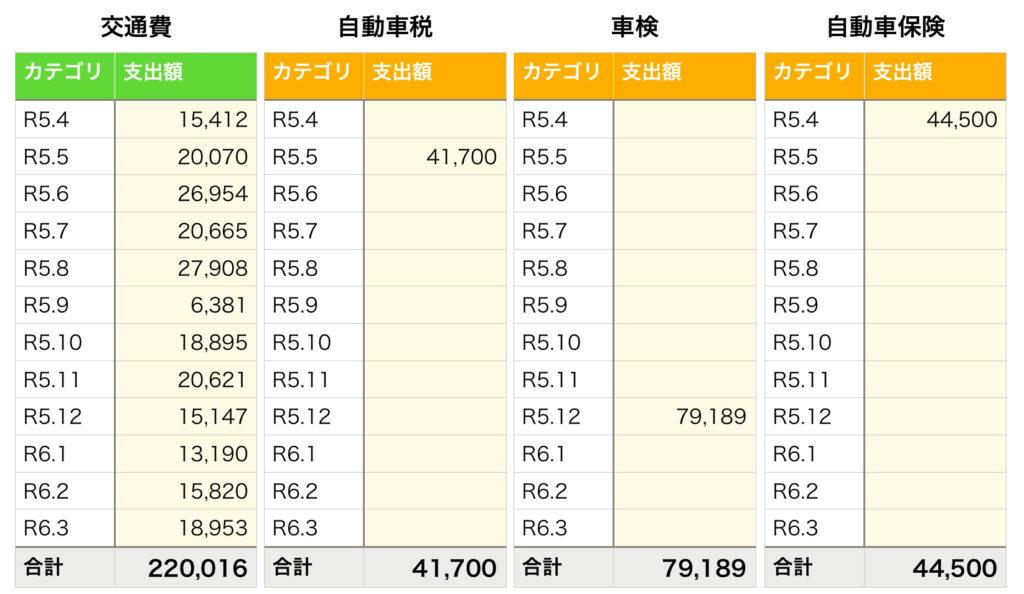

車関係費

わが家は自動車を2台(普通車、軽自動車)を保有しています。田舎に住んでいることもあり、手放すことは出来ません。昨年度の反省で

・夫の通勤を公共交通機関に切り替え、車の買い替え時期を遅らせる。

・自動車保険を見直す。

この2点を行いました。

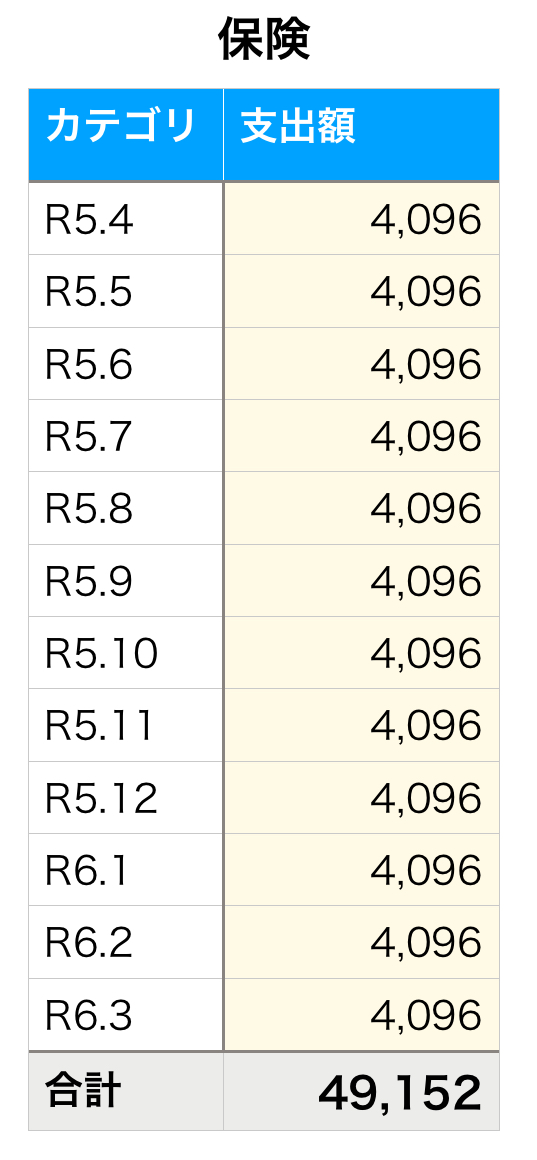

保険料(生命保険・医療保険)

食費・外食費・日用品費

というわけで2024年度はこのように見直します。

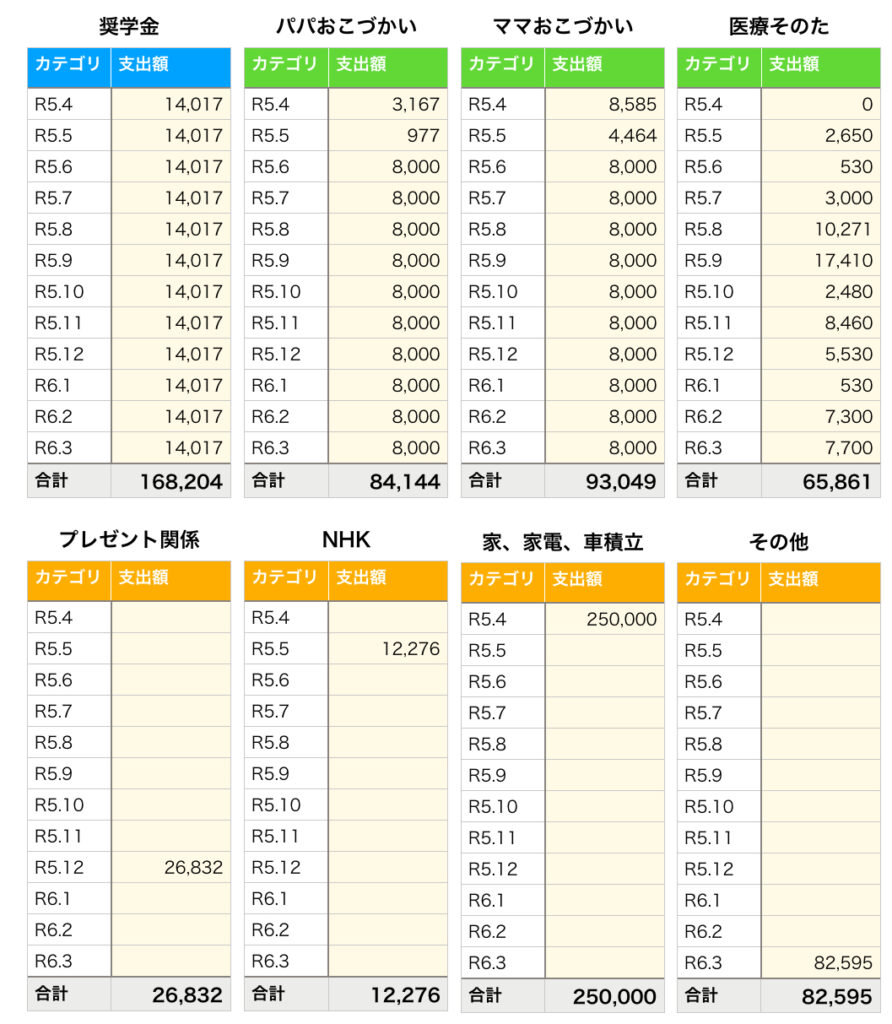

子供費

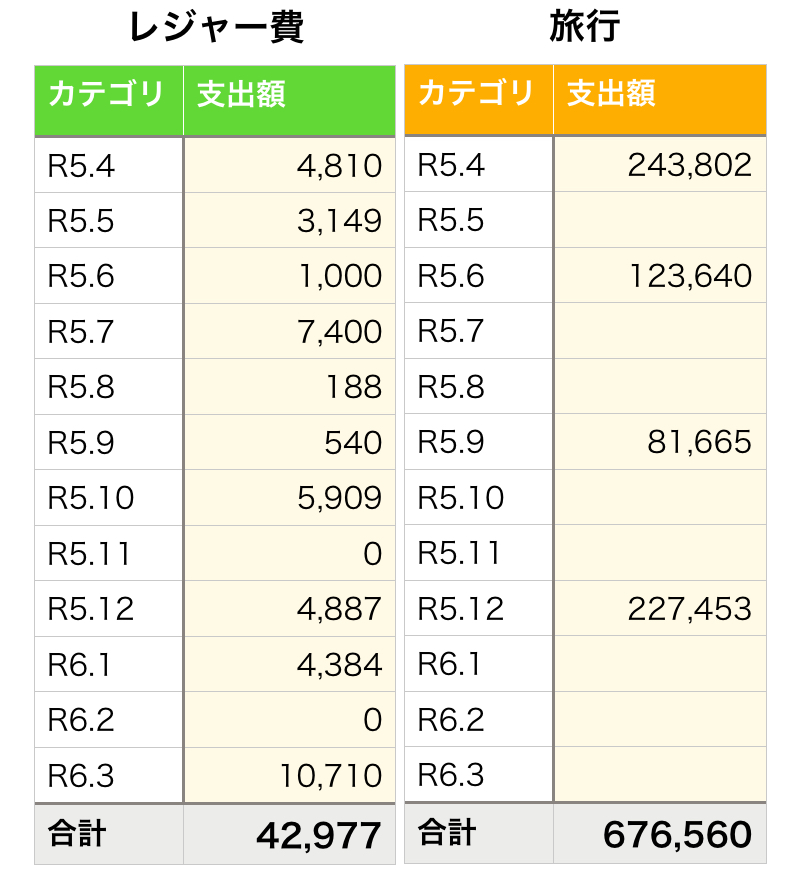

旅行費・レジャー費

その他

夫婦揃って食事や旅行が趣味のためお小遣いはほぼ使わずにすんでいます。大きな怪我や病気もなく過ごしているため、引き続き健康に気をつけながら無駄遣いしないよう頑張ります。

まとめ

分析した結果、2024年度は次のことをやって家計改善したいと思います。

- SIMのプラン見直し

- 外食はきちんと計画して満足度が上がるよう考える

- お得に旅行に行ける方法の検討

また、2024年度からは第3子の出産と夫婦の育休取得で収入が減ります。なので副業、節約を頑張ります!

コメント